Tabla de Contenidos

Coeficientes de actualización

Trataremos los coeficientes de actualización desde el punto de vista de la valoración y el inmovilizado material de una empresa.

¿Qué es un coeficiente?

- Es un factor multiplicativo

- Es un número que pone en relación dos magnitudes

- Es el número que multiplica a una variable

- Es la expresión de una correlación

¿Qué es un coeficiente de actualización?

Es un factor multiplicativo que expresa el valor del cambio en el valor de un bien del inmovilizado material en un periodo de tiempo. O sea, que expresa lo que los bienes materiales empresariales han cambiado de valor de un año a otro a lo largo de los años. Son los factores que nos permiten comparar valores de años diferentes.

€2 = €1 x coeficiente actualización

Siendo:

€1 la cantidad en euros que vale el bien en el año 1

€2 la cantidad en euros que vale el bien en el año 2

Y en el que el coeficiente de actualización es el camino de uno a otro, el factor multiplicativo del euro entre esos dos años.

Se usan para obtener el valor actual de un bien comprado en el pasado. De esta forma, podemos actualizar el valor de adquisición de un bien. Los coeficientes compensan principalmente los efectos de la inflación o deflación que afectan al valor de adquisición a lo largo del tiempo. Hay otros factores que pueden influir y mucho. Entre los otros factores que influyen los hay tecnológicos, los hay de cambio de precios de primeras materias y todos los factores que puedan crear desequilibrios en demanda y oferta.

Aquí usaremos el ejemplo de un ordenador y un alambique de cobre de una licorería. Ambos tienen 20 años. Pero el ordenador ahora se puede reponer por mucho menos dinero y tendrá mas capacidad y el alambique vale mucho más por la escasez del cobre, construirlo sería mucho más caro.

Esto nos indica que los coeficientes de amortización deberían ser singulares y únicos para cada bien, pero esto es imposible.

Ventajas de actualizar los valores de adquisición

La actualización del valor de adquisición de los bienes tiene muchas e importantes ventajas y usos en el devenir empresarial. Conocer el valor de reposición a nuevo de los bienes que forman nuestro inmovilizado material nos depura la información de cara a:

- Planes de reposición del inmovilizado

- Valor de los capitales a asegurar

- Cálculo de coste de amortizaciones reales

- Todo el control de gestión y costes en general

Coeficientes por familia de bien

Para evitar la heterogeneidad de bienes que pueden estar en el inmovilizado material de una empresa, lo que se hace es publicar anualmente coeficientes por tipo de bien. Esto facilita extraordinariamente la aplicación de los coeficientes a todas las partidas del inmovilizado.

En Galtier hemos creado estas familias de bienes de cara a la aplicación de coeficientes. Tienen en cuenta el sector de fabricación y el tipo de bien y se ajustan bastante a las cuentas contables. Un ejemplo de aplicación de coeficientes lo podríamos aplicar a la hora de calcular el valor de reposición de seguros.

Para edificios las familias o tipos de bienes son:

- Edificio público de categoría

- Edificio administrativo corriente

- Casa de renta de lujo

- Casa de renta normal

- Apartamentos

- Casa de renta social

- Casa de renta social (inf.4 plantas)

- Chalet lujo

- Chalet normal

- Chalet sencillo

- Vivienda unifamiliar 2 plantas

- Vivienda unifamiliar 1 planta

- Nave industrial

- Oficinas nave industrial

- Nave industrial diente de sierra

Y para maquinaria:

- Fabricación de productos metálicos, excepto maquinaria y equipo

- Construcción de maquinaria y equipo mecánico

- Construcción de máquinas de oficina, laboratorio y equipos informáticos

- Construcción de material y equipo eléctrico

- Construcción de vehículos automóviles

- Construcción de otro material de transporte

- Industrias de la madera, corcho y muebles de madera

- Media del grupo industria manufacturera

- Media general

¿NECESITAS VALORAR TU EMPRESA?

Aplicación de los coeficientes de actualización de Galtier (ejemplo)

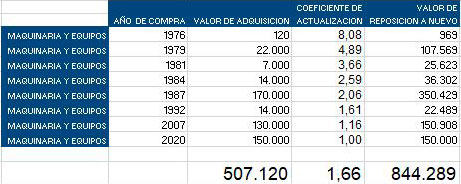

Ponemos las sumas de compras de maquinaria por años y aplicamos los coeficientes año a año. En este caso hemos usado los coeficientes (columna 4 de la tabla) para una empresa que fabrica maquinaria o equipo mecánico.

Vemos que el valor de adquisición de maquinaria sube de 507.102 euros a 844.289. El valor de reposición a nuevo, calculado mediante coeficientes, es un 66% más que el valor de adquisición en contabilidad.

Coeficientes Galtier

La tabla de coeficientes de actualización es un corrector que se aplica al coste de adquisición, para traer ese valor al momento en el cual se efectúa la valoración. De esta manera “se actualiza” el valor y se corrige el efecto de la inflación, el de la deflación y otros factores, durante los años transcurridos, desde la fecha de adquisición de un activo a la fecha actual en la que se necesita utilizarlo.

Estos coeficientes varían anualmente, están específicamente calculados para los distintos tipos de activos, y se generan por el Departamento Técnico de GALTIER cada año, de acuerdo a las publicaciones del INE (Instituto Nacional de estadística) y de los boletines de construcción especializados.

La aplicación de estos coeficientes no se recomiendan en periodos superiores a tres o cuatro año, ya que pueden producir desviaciones significativas de valor en períodos prolongados.

La tasa de descuento en vez de traer dinero del pasado, trae dinero del futuro. Es el importe que hay que pagar hoy, por un euro que nos darán dentro de un periodo de tiempo, cuanto hay que “descontarle” para que sea igual una opción que la otra. Es cuánto vale ahora, el dinero que recibiremos en una fecha posterior. La tasa de descuento es el coste de capital que se aplica para determinar el valor presente de un pago futuro.

Noticias relacionadas

Project Monitoring inmobiliario: la clave para evitar sobrecostes, retrasos y riesgos en una promoción

La promoción inmobiliaria es una actividad compleja en la que intervienen múltiples factores técnicos, urbanísticos, económicos y legales. En un entorno cada vez más exigente, garantizar el control de costes, los plazos de ejecución y la viabilidad técnica del...

Tetuán 2030: una visión integral para el desarrollo urbano sostenible

La transformación de los territorios exige hoy una aproximación cada vez más integral, en la que el desarrollo urbano no se limite a la creación de infraestructuras, sino que incorpore también dimensiones económicas, sociales y formativas que garanticen su...

Galtier impulsa una nueva línea de consultoría de edificación

Galtier, empresa líder en valoración de activos industriales y perteneciente al Grupo Euroval, ha reforzado su posicionamiento en el sector de la valoración con el desarrollo de una nueva línea de negocio dedicada a la Consultoría de Edificación. Con esta iniciativa,...